Fechar

-

-

- FÓRMULAS - GERAL

- FÓRMULAS DE CONJUNTOS

- FÓRMULAS DE ÁLGEBRA

- FÓRMULAS DE TRIGONOMETRIA

- FÓRMULAS DE EQUAÇÕES

- FÓRMULAS DE INEQUAÇÕES

- FÓRMULAS DE FUNÇÕES

- FÓRMULAS DE MATRIZES, DETERMINANTES E SISTEMAS LINEARES

- FÓRMULAS DE GEOMETRIA: 2D

- FÓRMULAS DE GEOMETRIA: 3D

- FÓRMULAS DE GEOMETRIA ANALÍTICA

- FÓRMULAS - OUTROS

-

-

xxxx

-

xxxx

Matemática Financeira

1. Juros Simples

$M = C. [ 1+(i.n) ] $

| $M$ | $:$ | montante final |

| $C$ | $:$ | capital inicial |

| $i$ | $:$ | taxa de juros |

| $n$ | $:$ | nº de períodos |

2. Taxas proporcionais (equivalentes) para juros simples

Em um regime de juros simples, taxas proporcionais são taxas equivalentes.

Exemplo - 5% a.m é proporcional a 60% a.a:

5% x 12 meses = 60% para 12 meses = 60% a.a.

3. Juros comerciais (ordinários) x Juros exatos

| Juros comerciais | $:$ | Os meses tem todos 30 dias. O ano tem 360 dias. |

| Juros exatos | $:$ | Cada mês tem o número de dias normal (janeiro tem 31 dias, fevereiro tem 28 dias ou 29 dias se for ano bissexto, março tem 31 dias, abril tem 30 dias...) |

4. Prazo Médio

$\dfrac{ ( C_{1}.i_{1}.n_{1} ) +(C_{2}.i_{2}.n_{2})+...+(C_{x}.i_{x}.n_{x}) }{C_{1}.i_{1}+C_{2}.i_{2}+...+C_{x}.i_{x}}$

| $C_{1},C_{2}, \ ... \ , C_{x}$ | $:$ | capitais |

| $i_{1},i_{2}, \ ... \ , i_{x}$ | $:$ | taxas de juros |

| $n$ | $:$ | nº de períodos |

5. Taxa média

$\dfrac{(C_{1}.i_{1}.n_{1})+(C_{2}.i_{2}.n_{2})+...+(C_{x}.i_{x}.n_{x})}{C_{1}.n_{1}+C_{2}.n_{2}+...+C_{x}.n_{x}}$

| $C_{1},C_{2}, \ ... \ , C_{x}$ | $:$ | capitais |

| $i_{1},i_{2}, \ ... \ , i_{x}$ | $:$ | taxas de juros |

| $n$ | $:$ | nº de períodos |

6. Desconto simples racional(por dentro)

$VP = \dfrac{VF}{1 + i.n}$

$D_{sr}=VF-VP$

$D_{sr}=VF-VP$

| $VP$ | $:$ | valor presente |

| $VF$ | $:$ | valor final |

| $D_{sr}$ | $:$ | desconto simples racional |

7. Desconto simples comercial(por fora)

$VP = VF . \left[ 1-(i.n) \right]$

$D_{sc}=VF-VP$

$D_{sc}=VF-VP$

| $VP$ | $:$ | valor presente |

| $VF$ | $:$ | valor final |

| $D_{sc}$ | $:$ | desconto simples comercial |

8. Equivalência de capitais a juros simples

Exemplo 1 - Quanto equivale 1.000 reais daqui a 2 meses, levando em consideração um juros simp

Aplicando a fórmula de juros simples:

$M = C.[1+(i.n)]$

$x = 1000.[1+(0, \hspace{-0.2em} 01 \ . \ 2)]$

$x = 1000 \ . \ 1, \hspace{-0.2em} 02$

$x = 1020$

$x = 1000.[1+(0, \hspace{-0.2em} 01 \ . \ 2)]$

$x = 1000 \ . \ 1, \hspace{-0.2em} 02$

$x = 1020$

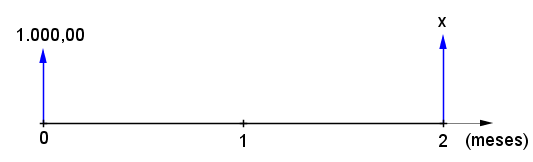

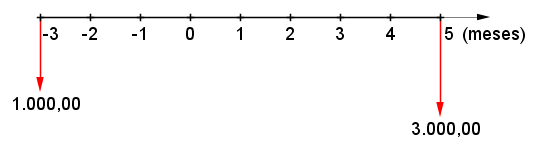

Exemplo 2 - Qual o capital hoje que é equivalente, a uma taxa de juros simples de 2% ao mês, a uma dívida de 1.000 reais que venceu a 3 meses mais uma dívida de 3.000 reais que vai vencer daqui a 5 meses?

Na imagem acima, zero representa o dia atual. Vamos aplicar a fórmula de juros simples para trazer o capital de 1.000 reais para o presente:

$M = C.[1+(i.n)]$

$M = 1000.[1+(0, \hspace{-0.2em} 02 \ . \ 3)]$

$M = 1000 \ . \ 1, \hspace{-0.2em} 06$

$M =$ $1060$

$M = 1000.[1+(0, \hspace{-0.2em} 02 \ . \ 3)]$

$M = 1000 \ . \ 1, \hspace{-0.2em} 06$

$M =$ $1060$

Vamos aplicar a fórmula de juros simples para trazer o capital de 3.000 reais para o presente:

$3000 = C.[1+(i.n)]$

$3000=C.[1+(0, \hspace{-0.2em} 02 \ . \ 5)]$

$3000=C \ . \ 1, \hspace{-0.2em} 1$

$C = \frac{3000}{1,1}$

$C \approx$ $2727, \hspace{-0.2em} 27$

$3000=C.[1+(0, \hspace{-0.2em} 02 \ . \ 5)]$

$3000=C \ . \ 1, \hspace{-0.2em} 1$

$C = \frac{3000}{1,1}$

$C \approx$ $2727, \hspace{-0.2em} 27$

O capital equivalente será:

$1060+2727, \hspace{-0.2em} 27 \approx 3787, \hspace{-0.2em} 27$

9. Juros compostos

$M = C. (1 + i)^n$

| $M$ | $:$ | montante final |

| $C$ | $:$ | capital inicial |

| $i$ | $:$ | taxa de juros |

| $n$ | $:$ | nº de períodos |

10. Desconto composto racional(por dentro)

$VP = \dfrac{VF}{(1 + i )^{n}}$

$D_{cr} = VF-VP $

$D_{cr} = VF-VP $

| $VP$ | $:$ | valor presente |

| $VF$ | $:$ | valor final |

| $D_{cr}$ | $:$ | desconto composto racional |

11. Desconto composto comercial(por fora)

$VP = VF.(1-i)^{n} $

$D_{cc}=VF-VP$

$D_{cc}=VF-VP$

| $VP$ | $:$ | valor presente |

| $VF$ | $:$ | valor final |

| $D_{cc}$ | $:$ | desconto composto comercial |

12. Taxas equivalentes para juros compostos

Casos mais comuns:

$1 + i_{m} = (1 + i_{d})^{30}$

$1 + i_{s} = (1 + i_{m})^{6} $

$1 + i_{a} = (1 + i_{m})^{12} $

$1 + i_{a} = (1 + i_{s})^{2}$

$1 + i_{s} = (1 + i_{m})^{6} $

$1 + i_{a} = (1 + i_{m})^{12} $

$1 + i_{a} = (1 + i_{s})^{2}$

| $i_{d}$ | $:$ | taxa diária |

| $i_{m}$ | $:$ | taxa mensal |

| $i_{s}$ | $:$ | taxa semestral |

| $i_{a}$ | $:$ | taxa anual |

Exemplo - Qual a taxa de juros anual equivalente a 1% a.m?

$1+i_{a}=(1+i_{m})^{12}$

$1+i_{a}=(1+0, \hspace{-0.2em} 01)^{12}$

$i_{a} \hspace{ 0.3em} \approx \hspace{ 0.3em} 0, \hspace{-0.2em} 1268 \hspace{ 0.3em} \approx \hspace{ 0.3em} 12, \hspace{-0.2em} 68 \% $

$1+i_{a}=(1+0, \hspace{-0.2em} 01)^{12}$

$i_{a} \hspace{ 0.3em} \approx \hspace{ 0.3em} 0, \hspace{-0.2em} 1268 \hspace{ 0.3em} \approx \hspace{ 0.3em} 12, \hspace{-0.2em} 68 \% $

13. Equivalência de capitais a juros composto

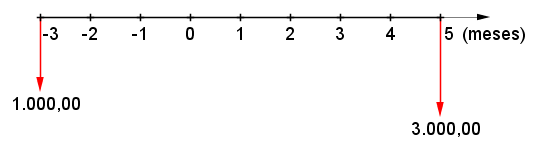

Qual o capital hoje que é equivalente, a uma taxa de juros composto de 2% ao mês, a uma dívida de 1.000 reais que venceu há 3 meses mais uma dívida de 3.000 reais que vai vencer daqui a 5 meses?

Na imagem acima, zero representa o dia atual. Vamos aplicar a fórmula de juros composto para trazer o capital de 1.000 reais para o presente:

$M = C.(1 +i)^{n}$

$M = 1000.(1+0, \hspace{-0.2em} 02)^{3}]$

$M = 1000 \ . \ 1, \hspace{-0.2em} 061208$

$M =$ $1061, \hspace{-0.2em} 208$

$M = 1000.(1+0, \hspace{-0.2em} 02)^{3}]$

$M = 1000 \ . \ 1, \hspace{-0.2em} 061208$

$M =$ $1061, \hspace{-0.2em} 208$

Vamos aplicar a fórmula de juros composto para trazer o capital de 3.000 reais para o presente:

$M = C.(1+i)^{n}$

$3000=C.(1+0, \hspace{-0.2em} 02)^{5}$

$3000 = C.1, \hspace{-0.2em} 10408$

$C = \frac{3000}{1,10408}$

$C \approx$ $2717, \hspace{-0.2em} 1944$

$3000=C.(1+0, \hspace{-0.2em} 02)^{5}$

$3000 = C.1, \hspace{-0.2em} 10408$

$C = \frac{3000}{1,10408}$

$C \approx$ $2717, \hspace{-0.2em} 1944$

O capital equivalente será:

$ \hspace{0.3em} 1061, \hspace{-0.2em} 208+2717, \hspace{-0.2em} 1944 \hspace{0.3em} \approx \hspace{0.3em} 3778, \hspace{-0.2em} 40$

14. Taxa efetiva x taxa nominal

Taxa efetiva

O tempo de rendimento do capital ao qual a taxa de juros se refere é igual ao da capitalização.

Exemplos:

1% ao mês com capitalização mensal.

20% ao ano com capitalização anual.

5,76% a cada 123 dias com capitalização a cada 123 dias.

1% ao mês com capitalização mensal.

20% ao ano com capitalização anual.

5,76% a cada 123 dias com capitalização a cada 123 dias.

Taxa nominal

O tempo de rendimento do capital ao qual a taxa de juros se refere é diferente ao da capitalização.

Exemplos:

1% ao mês com capitalização diária.

20% ao ano capitalização mensal.

5,67% a cada 123 dias com capitalização a cada 17 dias.

1% ao mês com capitalização diária.

20% ao ano capitalização mensal.

5,67% a cada 123 dias com capitalização a cada 17 dias.

Considere um capital de 1000 reais. Vamos aplicar ele pelo período de 1 ano a diferentes taxas para ver o resultado.

Taxa efetiva de 12% ao ano:

Por ser taxa efetiva, significa que o capital irá render 12% após um ano.

$M = C.(1+i)^{n}$

$M = 1000.(1+0, \hspace{-0.2em} 12)^{1}$

$M = 1000.(1, \hspace{-0.2em} 12)$

$M = $$ \ 1120, \hspace{-0.2em} 00$

$M = 1000.(1+0, \hspace{-0.2em} 12)^{1}$

$M = 1000.(1, \hspace{-0.2em} 12)$

$M = $$ \ 1120, \hspace{-0.2em} 00$

Taxa nominal de 11,386548% ao ano com capitalização mensal:

Esta taxa significa que o capital rende $\frac{11,386548 \%}{12} \approx 0, \hspace{-0.2em} 948879 \%$ todo mês, a juros compostos.

$M = C.(1+i)^{n}$

$M \approx C.(1+0, \hspace{-0.2em} 00948879)^{12}$

$M \approx 1000.(1, \hspace{-0.2em} 0094887912)^{12}$

$M \approx 1000.(1, \hspace{-0.2em} 12)$

$M \approx $$ \ 1120, \hspace{-0.2em} 00$

$M \approx C.(1+0, \hspace{-0.2em} 00948879)^{12}$

$M \approx 1000.(1, \hspace{-0.2em} 0094887912)^{12}$

$M \approx 1000.(1, \hspace{-0.2em} 12)$

$M \approx $$ \ 1120, \hspace{-0.2em} 00$

Taxa efetiva de 0,948879% ao mês:

Esta taxa significa que o capital rende $0, \hspace{-0.2em} 948879 \%$ todo mês, a juros compostos.

$M = C.(1+i)^{n}$

$M = 1000.(1+0, \hspace{-0.2em} 00948879)^{12}$

$M \approx 1000.(1, \hspace{-0.2em} 12)$

$M \approx $$ \ 1120, \hspace{-0.2em} 00$

$M = 1000.(1+0, \hspace{-0.2em} 00948879)^{12}$

$M \approx 1000.(1, \hspace{-0.2em} 12)$

$M \approx $$ \ 1120, \hspace{-0.2em} 00$

Taxa nominal de 12% ao ano com capitalização mensal:

Esta taxa significa que o capital rende $1 \%$ todo mês, a juros compostos.

$M = C.(1+i)^{n}$

$M = 1000.(1+0, \hspace{-0.2em} 01)^{12}$

$M \approx 1000.(1, \hspace{-0.2em} 126825)$

$M \approx $$ \ 1126, \hspace{-0.2em} 82$

$M = 1000.(1+0, \hspace{-0.2em} 01)^{12}$

$M \approx 1000.(1, \hspace{-0.2em} 126825)$

$M \approx $$ \ 1126, \hspace{-0.2em} 82$

Taxa efetiva de 1% ao mês:

$M = C.(1+i)^{n}$

$M = 1000.(1+0, \hspace{-0.2em} 01)^{12}$

$M \approx 1000.(1, \hspace{-0.2em} 126825)$

$M \approx $$ \ 1126, \hspace{-0.2em} 82$

$M = 1000.(1+0, \hspace{-0.2em} 01)^{12}$

$M \approx 1000.(1, \hspace{-0.2em} 126825)$

$M \approx $$ \ 1126, \hspace{-0.2em} 82$

Taxa efetiva de 12,6825% ao ano:

$M = C.(1+i)^{n}$

$M = 1000.(1+0, \hspace{-0.2em} 126825)^{1}$

$M = 1000.(1, \hspace{-0.2em} 126825)$

$M \approx $$ \ 1126, \hspace{-0.2em} 82$

$M = 1000.(1+0, \hspace{-0.2em} 126825)^{1}$

$M = 1000.(1, \hspace{-0.2em} 126825)$

$M \approx $$ \ 1126, \hspace{-0.2em} 82$

15. Sistema Price (francês)

Nesse sistema, as prestações são todas iguais.

$D=P. \dfrac{ \hspace{0.5em} (1+i)^{n}-1 \hspace{0.5em}}{(1+i)^{n}.i}$

$P=D. \dfrac{(1+i)^{n}.i}{\hspace{0.5em} (1+i)^{n}-1 \hspace{0.5em}}$

$P=D. \dfrac{(1+i)^{n}.i}{\hspace{0.5em} (1+i)^{n}-1 \hspace{0.5em}}$

| $D$ | $:$ | valor presente da dívida |

| $P$ | $:$ | prestação |

| $i$ | $:$ | taxa de juros |

| $n$ | $:$ | nº de períodos |

16. Sistema de amortização constante (SAC)

Nesse sistema, as amortizações são constantes.

$A = \dfrac{D_{total}}{n}$

$P_{x}=A+J_{x}$

$J_{x} = (n-x+1).i.A$

$P_{x}=A+J_{x}$

$J_{x} = (n-x+1).i.A$

| $A$ | $:$ | amortização |

| $D_{total}$ | $:$ | dívida total |

| $n$ | $:$ | nº de períodos |

| $P_{x}$ | $:$ | valor total da prestação x |

| $J_{x}$ | $:$ | juros da prestação x |

| $x$ | $:$ | número da prestação |

17. Sistema de amortização mista (SAM)

$P_{x, \ sam} = \dfrac{P_{price}+P_{x, \ sac}}{2}$

$J_{x, \ sam} = \dfrac{J_{x, \ price}+J_{sac}}{2}$

$J_{x, \ sam} = \dfrac{J_{x, \ price}+J_{sac}}{2}$

| $P_{x, \ sam}$ | $:$ | valor da prestação x no SAM |

| $P_{price}$ | $:$ | valor da prestação no Price |

| $P_{x, \ sac}$ | $:$ | valor da prestação x no SAC |

| $J_{x, \ sam}$ | $:$ | valor do juro da prestação x no SAM |

| $J_{x, \ price}$ | $:$ | valor do juro da prestação x no Price |

| $J_{sac}$ | $:$ | valor do juro de uma prestação no SAC |

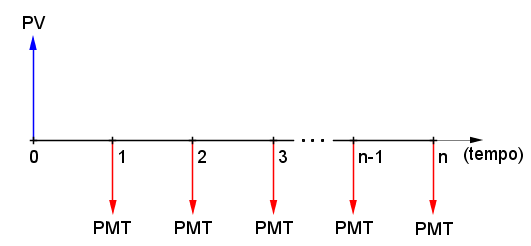

18. Série de pagamentos iguais

$PMT = PV. \dfrac{(1+i)^{n}.i}{ \hspace{0.5em} (1+i)^{n}-1 \hspace{0.5em}}$

| $PMT$ | $:$ | prestação |

| $PV$ | $:$ | valor presente da dívida |

| $i$ | $:$ | taxa de juros |

| $n$ | $:$ | nº de períodos |

19. VPL

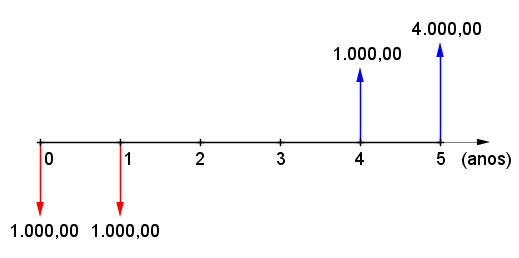

O valor presente líquido (VPL), é a soma e subtração de rendimentos e investimentos com os valores descontados para o presente.

Precisamos trazer os valores na imagem acima para o presente. Fazemos isso usando a fórmula de juros compostos. A taxa de juros será o que chamamos de custo de capital, que pode ser uma taxa de juros ao qual você conseguiria obter um empréstimo, ou os juros que você conseguiria investindo em outro projeto. Digamos que, neste caso, a taxa de juros é de 10% ao ano.

1000 reais negativo no ano 0:

Como este valor $( \hspace{-0.3em}$ $-1000$ $\hspace{-0.3em} )$ já está no presente, não é preciso aplicar a fórmula

1000 reais negativo no ano 1:

$M = C.(1+i)^{n}$

$-1000 = C.(1+0, \hspace{-0.2em} 1)^{1}$

$-1000 = 1, \hspace{-0.2em} 1C$

$C \approx$ $-909, \hspace{-0.2em} 09$

$-1000 = C.(1+0, \hspace{-0.2em} 1)^{1}$

$-1000 = 1, \hspace{-0.2em} 1C$

$C \approx$ $-909, \hspace{-0.2em} 09$

1000 reais positivo no ano 4:

$M = C.(1+i)^{n}$

$1000 = C.(1+0, \hspace{-0.2em} 1)^{4}$

$1000 = 1, \hspace{-0.2em} 4641C$

$C \approx$ $683, \hspace{-0.2em} 01$

$1000 = C.(1+0, \hspace{-0.2em} 1)^{4}$

$1000 = 1, \hspace{-0.2em} 4641C$

$C \approx$ $683, \hspace{-0.2em} 01$

4000 reais positivo no ano 5:

$M = C.(1+i)^{n}$

$4000 = C.(1+0, \hspace{-0.2em} 1)^{5}$

$4000 = 1, \hspace{-0.2em} 61051C$

$C \approx$ $2483, \hspace{-0.2em} 68$

$4000 = C.(1+0, \hspace{-0.2em} 1)^{5}$

$4000 = 1, \hspace{-0.2em} 61051C$

$C \approx$ $2483, \hspace{-0.2em} 68$

Somando tudo:

$VPL=-1000-909, \hspace{-0.2em} 09+683, \hspace{-0.2em} 01+2483, \hspace{-0.2em} 68$

$VPL=1257, \hspace{-0.2em} 6$

$VPL=1257, \hspace{-0.2em} 6$

Conclusão: Como o VPL é positivo, este projeto é viável, trazendo um retorno de R$ 1257,60.

Observação:

Diferentes nomes para o VPL:

VPL - Valor presente líquido

VAL - Valor atual líquido

NPV - Net present value

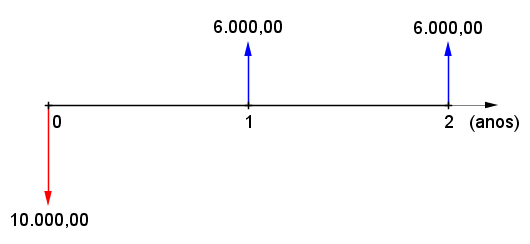

20. TIR

A taxa interna de retorno (TIR) é aquela que torna o VPL igual a zero.

Vamos trazer os rendimentos nos anos 1 e 2 para o presente. Como queremos calcular a TIR, a taxa de juros (i) será igual a TIR.

Ano 1:

$M = C.(1+i)^n$

$6000 = C.(1+tir)^1$

$C =$ $\dfrac{6000}{1+tir}$

$6000 = C.(1+tir)^1$

$C =$ $\dfrac{6000}{1+tir}$

Ano 2:

$M = C.(1+i)^n$

$6000 = C.(1+tir)^2$

$C =$ $\dfrac{6000}{(1+tir)^2}$

$6000 = C.(1+tir)^2$

$C =$ $\dfrac{6000}{(1+tir)^2}$

$VPL=0$

$VPL = \dfrac{6000}{1+i}+\dfrac{6000}{(1+i)^{2}} - 10000$

$0 = \dfrac{6000}{1+i}+\dfrac{6000}{(1+i)^{2}} - 10000$

$0 = \dfrac{6000}{1+i}+\dfrac{6000}{(1+i)^{2}} - 10000$

Vamos criar uma variável $A$ e igualá-la a $1+i$:

$0 = \dfrac{6000}{A}+\dfrac{6000}{A^{2}} - 10000$

Multiplicando tudo por $A^{2}$:

$0 = 6000.A+6000-10000.A^{2}$

Dividindo tudo por 2000:

$0 = 3.A+2-5.A^{2}$

$-5.A^{2}+3.A+2=0$

$-5.A^{2}+3.A+2=0$

Usando a fórmula de Bhaskara, descobrimos que $A \approx 1, \hspace{-0.2em} 130662$.

$A = 1 + tir \approx 1, \hspace{-0.2em} 130662$

$tir \approx \hspace{0.3em}$ $0, \hspace{-0.2em} 130662$

$tir \approx \hspace{0.3em}$ $0, \hspace{-0.2em} 130662$

Observação:

Diferentes nomes para a TIR:

TIR - Taxa interna de retorno

IRR - Internal rate of return

21. Renda perpétua

$R = VP.i$

| $R$ | $:$ | renda perpétua |

| $VP$ | $:$ | valor presente da renda perpétua |

| $i$ | $:$ | taxa de juros |

22. Taxa de juros real e aparente

$1+i_{a}=(1+i_{r}).(1+i_{inf})$

| $i_{a}$ | $:$ | taxa aparente |

| $i_{r}$ | $:$ | taxa real |

| $i_{inf}$ | $:$ | inflação |

23. Custo real

$1 + c_{real}=\dfrac{1+c_{total}}{1+i_{inf}}$

24. Payback simples

Payback é o tempo necessário para que se tenha o retorno sobre o investimento em um projeto. O payback simples não considera a correção do dinheiro no tempo.

| Ano 0 | Ano 1 | Ano 2 | Ano 3 | Ano 4 | |

|---|---|---|---|---|---|

| Investimento | $100$ | $80$ | |||

| Retorno | $50$ | $70$ | $100$ | $90$ | |

| Fluxo de caixa | $-100$ | $-30$ | $70$ | $100$ | $90$ |

| Saldo | $-100$ | $-130$ | $-60$ | $40$ | $130$ |

Veja que o saldo se torna positivo em algum momento durante o ano 3. O payback simples será de 3 anos mais alguma fração do ano 3. Para descobrir esta fração, devemos realizar uma divisão. Dividimos o valor que falta para zerar o saldo no ano 3, que é de $60$ e dividimos pelo fluxo de caixa do ano 3, que é de $100$:

$PBS = 3 + \dfrac{60}{100} = 3 + 0, \hspace{-0.2em} 6 = 3, \hspace{-0.2em} 6 \ anos$

25. Payback descontado

Payback é o tempo necessário para que se tenha o retorno sobre o investimento em um projeto. O payback descontado considera a correção do dinheiro no tempo.

| Ano 0 | Ano 1 | Ano 2 | Ano 3 | Ano 4 | |

|---|---|---|---|---|---|

| Investimento | $100$ | $80$ | |||

| Retorno | $50$ | $70$ | $100$ | $90$ | |

| Fluxo de caixa | $-100$ | $-30$ | $70$ | $100$ | $90$ |

| Valor presente | $-100$ | $-27, \hspace{-0.2em} 27$ | $57, \hspace{-0.2em} 85$ | $75, \hspace{-0.2em} 13$ | $61, \hspace{-0.2em} 47$ |

| Saldo | $-100$ | $-127, \hspace{-0.2em} 27$ | $-69, \hspace{-0.2em} 42$ | $5, \hspace{-0.2em} 71$ | $67, \hspace{-0.2em} 18$ |

Calculamos o fluxo de caixa igual no payback simples, mas para o payback descontado, devemos descobrir o valor presente de cada um desses fluxos de caixa. O $-100$ já está no presente. Vamos calcular o valor presente do fluxo de caixa do ano 1 $(-30)$:

$-30 = C.(1+0, \hspace{-0.2em} 1)^1$

$C = -\dfrac{30}{1,1} \approx 27, \hspace{-0.2em} 27$

$C = -\dfrac{30}{1,1} \approx 27, \hspace{-0.2em} 27$

Vamos calcular o valor presente do fluxo de caixa do ano 2 $(70)$

$70 = C.(1+0, \hspace{-0.2em} 1)^2$

$C = -\dfrac{70}{1, \hspace{-0.2em} 1^2} \approx 57, \hspace{-0.2em} 85$

$C = -\dfrac{70}{1, \hspace{-0.2em} 1^2} \approx 57, \hspace{-0.2em} 85$

Fazemos isso para todos os valores do fluxo de caixa, obtendo os valores conforme a tabela acima.

Veja que o saldo se torna positivo em algum momento durante o ano 3. O payback descontado será de 3 anos mais alguma fração do ano 3. Para descobrir esta fração, devemos realizar uma divisão. Dividimos o valor que falta para zerar o saldo no ano 3, que é de $69, \hspace{-0.2em} 42$ e dividimos pelo fluxo de caixa do ano 3, que é de $75, \hspace{-0.2em} 13$:

$PBD = 3 + \dfrac{69, \hspace{-0.2em} 42}{75, \hspace{-0.2em} 13} \approx 3 + 0, \hspace{-0.2em} 924 \approx 3, \hspace{-0.2em} 924 \ anos$

26. Tabela do fator de acumulação de capital (FAC)

Fator de Acumulação de Capital:

$a_{n}=\left( 1 + i \right)^{n}$

Outro nome dado para este fator é: Fator de Acumulação de Capital para um Pagamento Único.

27. Tabela do fator de acumulação de capital de uma série de pagamentos iguais

Fator de Acumulação de Capital de uma Série de Pagamentos Iguais:

$S_{n,i}=\dfrac{\left( 1 + i \right)^{n} -1}{i}$

Outro nome dado para este fator é: Fator de Acumulação de Capital de uma Série Uniforme.

28. Tabela do fator de atualização de capital

Fator de Atualização de Capital:

$\dfrac{1}{a_{n}} = \dfrac{1}{\left( 1 + i \right)^{n}} $

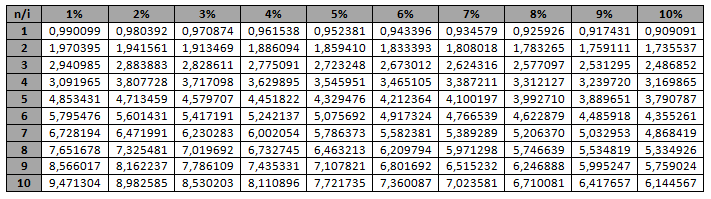

29. Tabela do fator de valor atual de uma série de pagamentos iguais

Fator de Valor Atual de uma Série de Pagamentos Iguais:

$a_{n,i}=\dfrac{\left( 1 + i \right)^{n} -1}{i. \left( 1 + i \right)^{n}}$

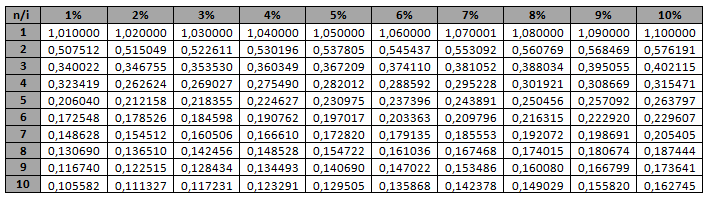

30. Tabela do fator de recuperação de capital de uma série uniforme (FRC)

Fator de Recuperação de Capital de uma Série de Pagamentos Iguais:

$\dfrac{1}{a_{n,i}}=\dfrac{i. \left( 1 + i \right)^{n}}{\left( 1 + i \right)^{n} -1}$

Outro nome dado para este fator é: Fator de Recuperação de Capital de uma Série Uniforme.